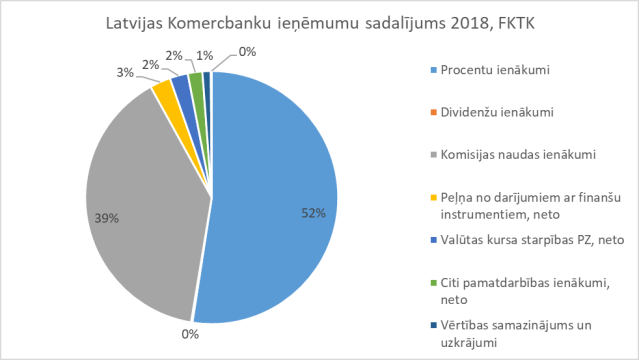

Ikdienā neaizdomājamies par to, kā bankas pelna naudu. Banku ienākumus veido gan procenti, gan komisijas, gan citi ienākumi.

Svarīgais, ko ikdienā der atcerēties – bankas pelna ne tikai no mums izsniegtajiem kredītiem, bet arī no visām komisijām, kuras samaksājam, kā arī darījumiem ar finanšu instrumentiem.

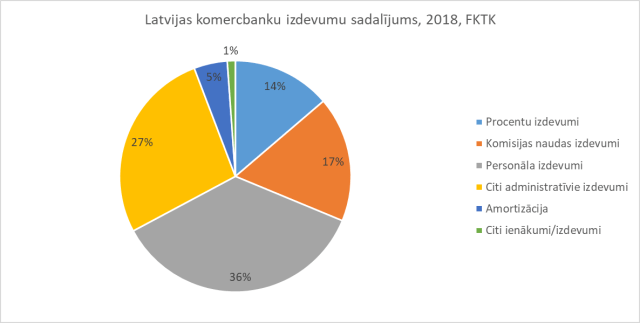

Bankas izdevumus lielākoties veido personāla un administratīvie izdevumi, kas ir izdevumi klientu apkalpošanai, darbinieku algām un uzturēšanai.

Tādēļ katram jāsaprot – ikdienā sadarbojoties ar savu banku mēs samaksājam par visām šīm lietām un cilvēkiem. Šo iemeslu dēļ der aizdomāties – kāpēc Tev vēlreiz jāiet uz filiāli un ko tieši iegūsi stāvot rindā? Vai tas, ka internetbankā nepieciešams ieiet biežāk nevis retāk, nav bankas veids, kā Tev ko pārdot?

Pāris temati, kuriem pieskaramies epizodē:

- Kas ir bankas komisija? Par ko tieši to maksājam?

- Kas ir izskatīšanas maksa?

- Kā bankas var nodrošināt, ka nauda ir drošībā?

- Apdrošināšana

Mūsdienās arvien biežāk saskaramies ar “banku alternatīvām”. Lai arī visizplatītākie ir alternatīvie kredīti, arī alternatīvi maksājumu pakalpojumu sniedzēji un kontu uzturētāji ir visai plašā skaitā. Epizodē atradīsi atbildi, kāda ir atšķirība, piemēram, starp “Revolut” un “N26”, kas abi diezgan aktīvi ienāca Latvijas tirgū pirms laika.