Kas tas ir? Mājas lapā teikts, ka Mintos ir globāla kredītu birža, kurā var iegādāties un pārdot kredītus. Kredītus izsnieguši dažādi kreditētāji no vairāk kā 25 pasaules valstīm.

Man Mintos ir investīciju platforma. Izmantoju to ar mērķi saņemt lielu atdevi ilgākā laika periodā. Rakstā runāšu par motivāciju sākt izmantot Mintos, kā arī stratēģijām, kuras esmu izmantojis.

Kāpēc sāku lietot Mintos?

Laikā, kad biju iemācījies atlikt katru mēnesi konkrētu summu, man ļoti nepatika sajūta, ka tā palēnām zaudē vērtību. Sāku meklēt iespējas ieguldīt.

Zināju, ka akciju tirgū atdeve ir augsta, taču 2016. gadā man šī iespēja nebija pieejama. Nebija starta kapitāla, un iespējas investēt bija tikai instrumentos, kuru komisijas procenti bija briesmīgi. Izskatīju uzkrājošo apdrošināšanu iespējas, bet šķita, ka bankās uz lielu peļņu nevar pretendēt.

Uzzināju par 2 jaunām kompānijām, kas sāka piedāvāt iegādāties kredītus un solīja lielu atdevi. Tā kā solītais nebija salīdzināms ar neko no tirgū pieejamā nolēmu izmantot iespēju un 2016. gada 14.jūnijā ieskaitīju pirmos 10 € Mintos.

Sākotnējā stratēģija

Katru mēnesi ieguldot 10 € man tas bija pietiekoši, lai iegādātos daļu no viena kredīta. Tas bija labākais veids, kā izprast sistēmas darbību un kā notiek kredītu iegādāšanās. Pēc pusgada biju ticis pie neliela skaita ļoti ienesīgu kredītu ar 12% – 13,5 % atdevi gadā.

Tā kā man ļoti nepatīk manuālas darbības ar naudu, sāku interesēties par iespēju investēt automātiski. Vēlmi pastiprināja sajūta, ka netieku pie labākajiem kredītiem. Izveidoju pirmo auto investīciju portfeli ar 2 noteikumiem – atpirkšanas garantija un kredīta procentu likme lielāka par 10%. Viss strādāja lieliski.

Nākamais solis bija palielināt % likmi izveidojot 4 portfeļus. Ieguldījuma likmes noteicu no 15%, no 13,3%, no 12%, no 10%. Sakārtoju tos dilstošā secībā, ar domu, ka vispirms mēģināšu ieguldīt tajos, kuriem ir augstākās procentu likmes.

Sekoja nepatīkama apzināšanās, ka portfelis ieguldījis vairākos kredītos ar termiņu virs 4 gadiem. Tas man nepatika, jo līdz šim prieku guvu redzot, kā kontā atgriežas nauda par pilnībā nomaksātu kredītu. Šī gada sākumā nolēmu pāriet uz īsākiem kredītu atmaksas termiņiem un izveidoju šī brīža portfeļu struktūru.

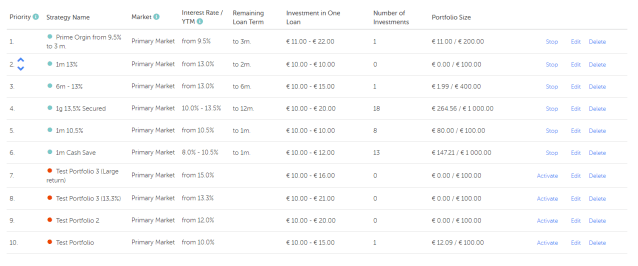

Aktīvie Mintos portfeļi

Šobrīd aktīvi ir 6 portfeļi no kuriem viens ir salīdzinoši nesen ieviests.

Detalizēti par savu stratēģiju rakstīšu nākamreiz, bet galvenos rādītājus var redzēt. Pērku kredītus virs 8%, ar termiņu ne garāku kā 12 mēneši un investīciju lielums ir no 10€ – 20€.

Esmu sadalījis visus portfeļus 3 daļās:

- Nesen Mintos ieviesa kredītu reitingu. Centos iekļaut tos savā portfelī. Šobrīd prioritāte ir augstas kvalitātes kredīti ar atdevi virs 9,5%.

- Nākamā portfeļu grupa – portfeļi ar lielu atdevi un ierobežotu termiņu. Par prioritāti uzskatot īsāku termiņu.

- Pēdējie 2 aktīvie portfeļi paredzēti, lai pēc iespējas vairāk nauda tiek izmantota. Palīdz, ja ļoti ienesīgie kredīti nav pieejami.

Šī portfeļu kombinācija mani līdz šim apmierināja, bet esmu novērojis pāris pazīmes, kas liek plānot izmaiņas. Tuvākajā laikā analizēšu portfeļus, meklēšu, kuros ir kļūdas un mēģināšu tās izlabot. Mintos nesen arī izziņoja auto-investīciju iespējas otrreizējajā kredītu tirgū. Domājams, ka ieskatīšos arī šajā iespējā.